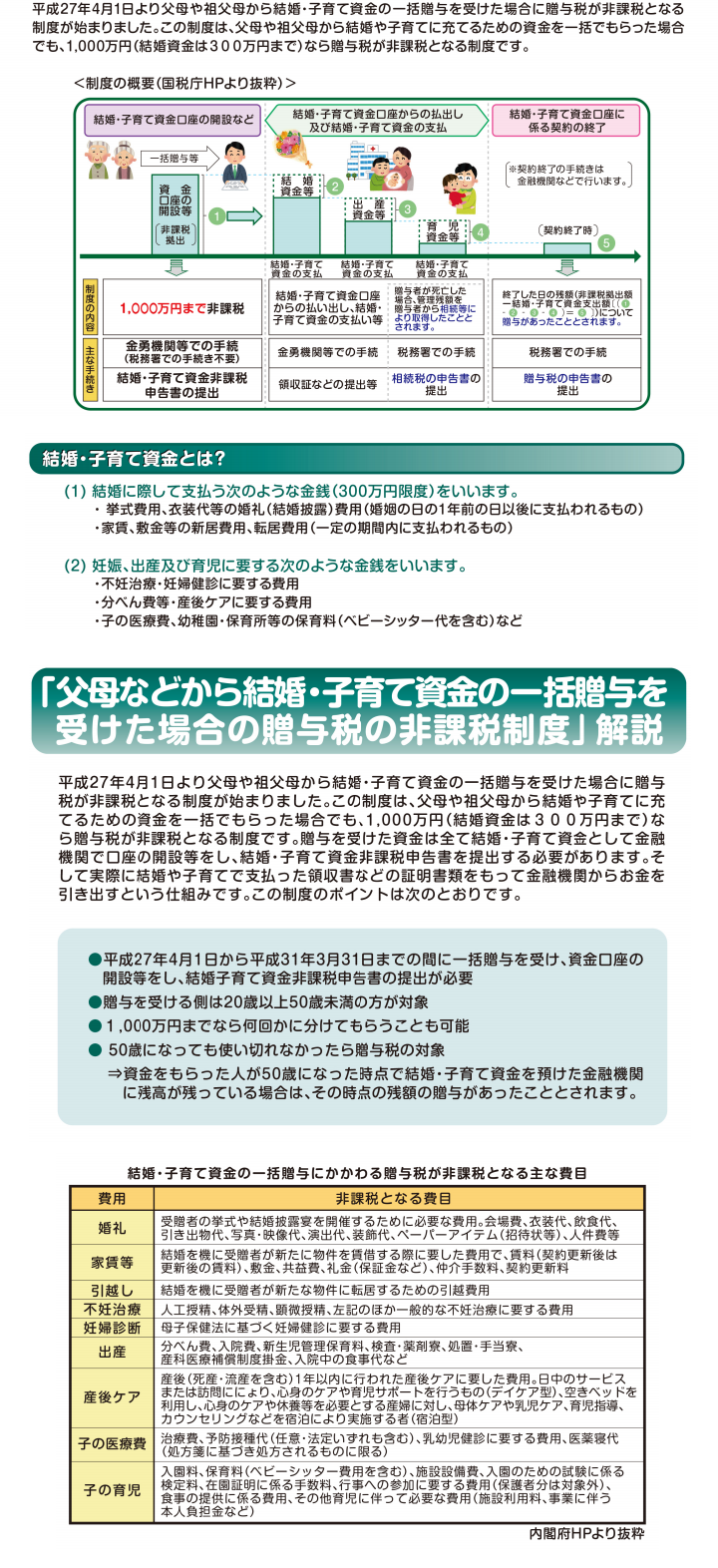

今、注目の1day保険とは?

2015年11月15日 category:お知らせ

普段そんなに運転しないから保険には入っていない。

\ そんな方に便利な保険ができました /

久しぶりの運転で、慣れない車に慣れない道、 また、早朝や夕暮れの視界の悪い道で 盛り上がる車内でのおしゃべり 久しぶりの運転って普段以上に危険かも!?

そんな時に、ワンコインで入れるワンデー自動車保険です!!

特長1

友人や家族の車を借りるときの自動車保険です

特長2

保険期間は24時間・保険料は1日500円から! おトクな割引もご用意。

特長3

スマートフォンで簡単にお手続できます。 詳しくはこちら▼

投稿今、注目の1day保険とは?は海外旅行保険 の最初に登場しました。

生命保険をお考えの方へ

2015年10月13日 category:お知らせこんにちは、中央リスクコンサルタント インターネット事業部です。 弊社では、下記の保険会社の生命保険商品を取り扱っております。

★ちょっと関心があるので、資料請求をしたい。

★過度なセールスは困るが、簡単な商品説明や疑問点は電話やメールで答えてほしい。

★資料をじっくり読んだ上で、検討したい。

とお考えのお客様に、安心して生命保険選びをしていただきたいと思っております。

弊社の勧誘方針は、以下のようになっております。 ![]()

生命保険ご加入をお考えのお客様は、この機会に弊社の取り扱い商品をご検討の程、よろしくお願いいたします。

★保険に関するご質問・ご相談は、お気軽にお問い合わせください(相談無料)

投稿生命保険をお考えの方へは三井住友海上海外旅行保険 の最初に登場しました。

自転車に乗らなくても危険です!

2015年10月13日 category:お知らせ自転車には自賠責保険がありません。備えは万全ですか?

★自転車事故に備えられる保険があります!

インターネットでお手続きできる三井住友海上の保険です。

●自転車で相手を傷つけた。

●相手の持ち物を壊した。

●自転車事故で転倒した。

三井住友海上のGKケガの保険では、自転車事故における加害者・被害者双方のリスクを補償することができます。保険料などの詳しい内容はこちらをご覧ください。

投稿自転車に乗らなくても危険です!は三井住友海上海外旅行保険 の最初に登場しました。

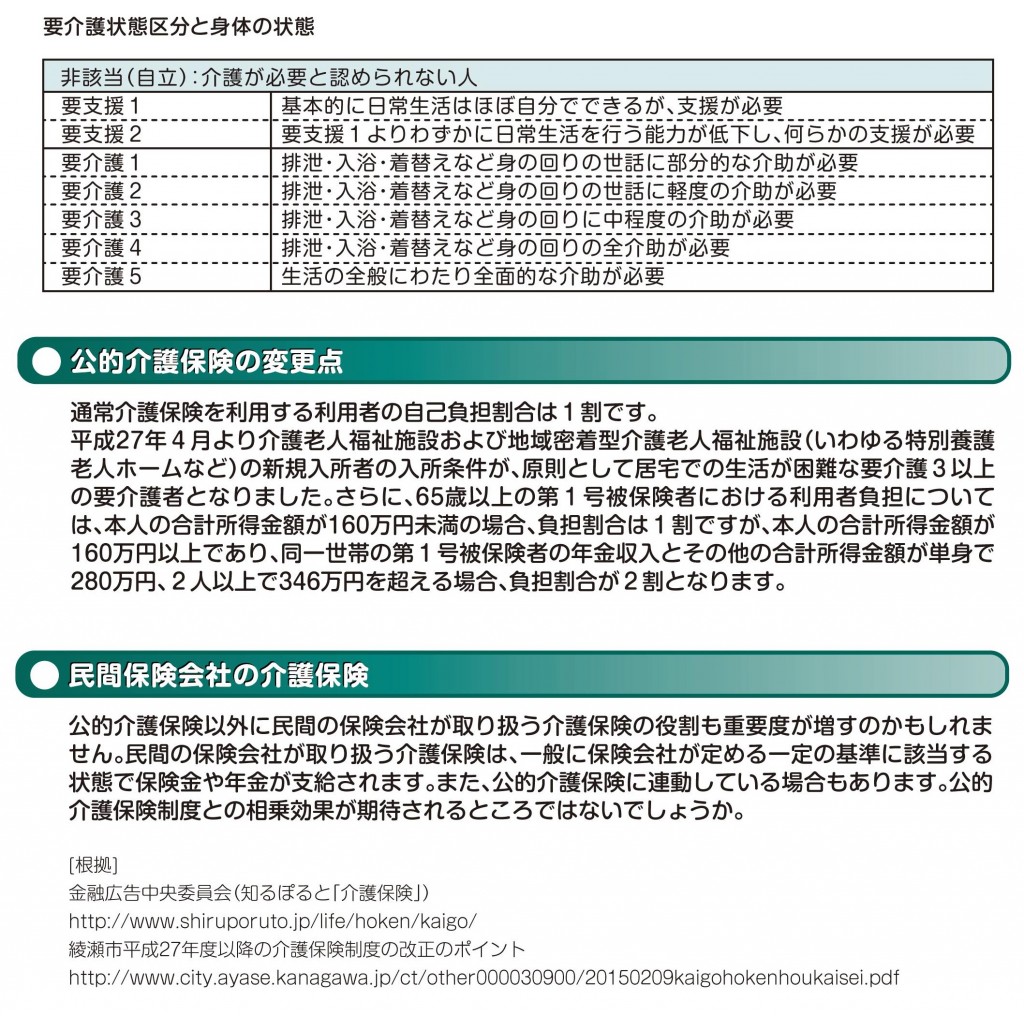

介護と公的介護保険制度

2015年10月13日 category:お知らせ![]()

![]()

| 三井住友海上代理店 中央リスクコンサルタントからのお知らせ

弊社では、損害保険・生命保険はもちろん、資産運用・ライフプランニングなど様々なご相談にお答えいたします。ご質問等はこちらまで御遠慮なくお問い合わせください。 |

|

投稿介護と公的介護保険制度は三井住友海上海外旅行保険 の最初に登場しました。

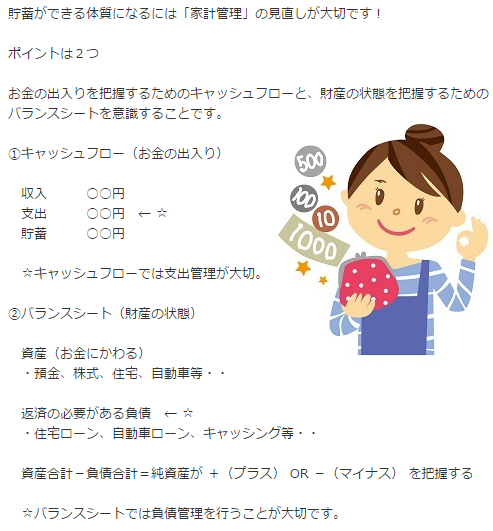

貯蓄ができる体質になるには?

2015年09月14日 category:お知らせ◆キャッシュフローとバランスシート◆

|

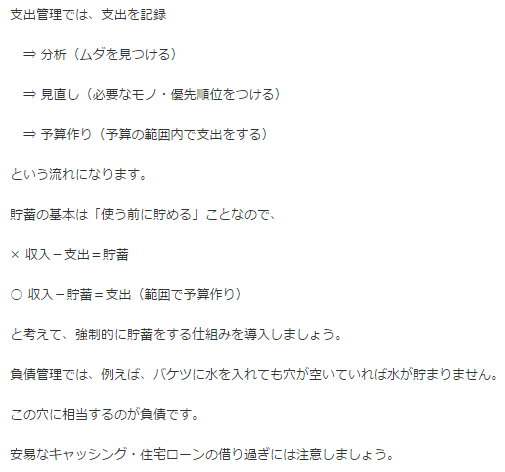

◆支出・負債管理の重要性◆

|

|

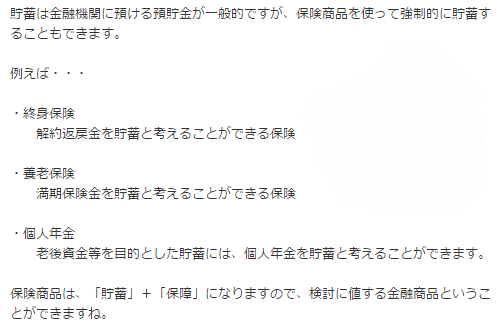

◆強制的に貯蓄をする方法◆

|

|

三井住友海上代理店 中央リスクコンサルタントからのお知らせ 弊社では、損害保険・生命保険はもちろん、資産運用・ライフプランニングなど様々なご相談にお答えいたします。ご質問等はこちらまで御遠慮なくお問い合わせください。 |

|

生命保険をお考えの方へ。

2015年09月14日 category:お知らせこんにちは、中央リスクコンサルタント インターネット事業部です。 弊社では、下記の保険会社の生命保険商品を取り扱っております。

★ちょっと関心があるので、資料請求をしたい。

★過度なセールスは困るが、簡単な商品説明や疑問点は電話やメールで答えてほしい。

★資料をじっくり読んだ上で、検討したい。

とお考えのお客様に、安心して生命保険選びをしていただきたいと思っております。

弊社の勧誘方針は、以下のようになっております。 ![]()

生命保険ご加入をお考えのお客様は、この機会に弊社の取り扱い商品をご検討の程、よろしくお願いいたします。

★保険に関するご質問・ご相談は、お気軽にお問い合わせください(相談無料)

自転車に乗らなくても危険です!

2015年09月14日 category:お知らせ自転車には自賠責保険がありません。備えは万全ですか?

★自転車事故に備えられる保険があります!

インターネットでお手続きできる三井住友海上の保険です。

●自転車で相手を傷つけた。

●相手の持ち物を壊した。

●自転車事故で転倒した。

三井住友海上のGKケガの保険では、自転車事故における加害者・被害者双方のリスクを補償することができます。保険料などの詳しい内容はこちらをご覧ください。

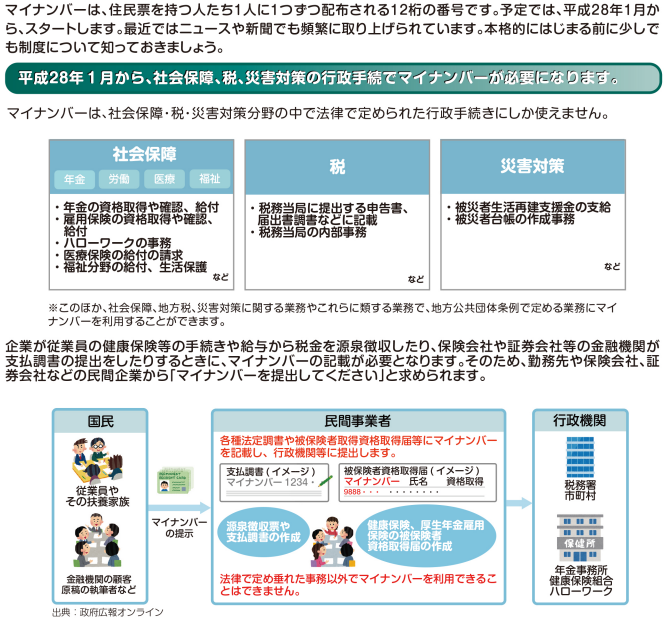

知っておきたい「マイナンバー」のこと。

2015年08月17日 category:お知らせ

|

三井住友海上代理店 中央リスクコンサルタントからのお知らせ 弊社では、損害保険・生命保険はもちろん、資産運用・ライフプランニングなど様々なご相談にお答えいたします。ご質問等はこちらまで御遠慮なくお問い合わせください。 |

|

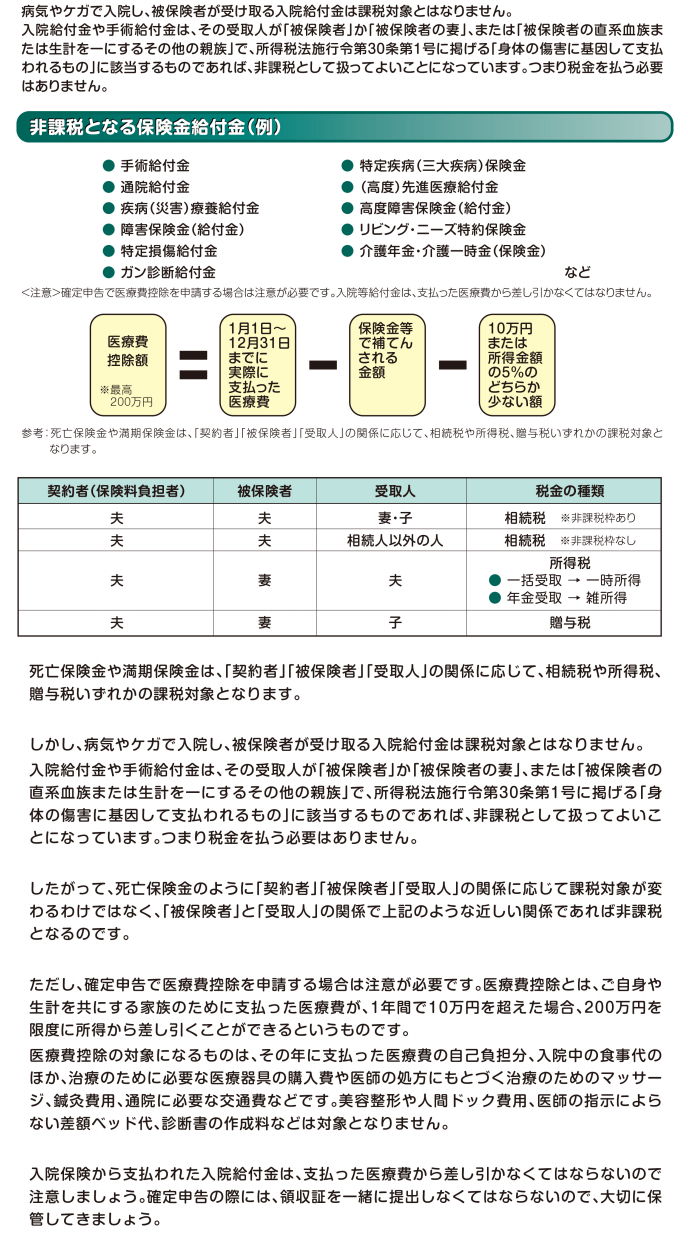

医療保険・がん保険の給付金にかかる税金は?

2015年07月21日 category:お知らせ

|

三井住友海上代理店 中央リスクコンサルタントからのお知らせ 弊社では、損害保険・生命保険はもちろん、資産運用・ライフプランニングなど様々なご相談にお答えいたします。ご質問等はこちらまで御遠慮なくお問い合わせください。 |

|